Por: Redacción Constructivaonline.com.ar

La actividad de la construcción en Mendoza atraviesa un escenario de mayor cautela, con una reducción en los niveles de actividad, crecientes dificultades para acceder al financiamiento y expectativas menos optimistas que las registradas un año atrás.

Así lo refleja la última encuesta elaborada por Red Edificar, realizada sobre una base de 334 respuestas representativas de distintos actores de la cadena de valor del sector.

El relevamiento reúne la opinión de profesionales, empresas constructoras, proveedores, desarrolladores inmobiliarios, inmobiliarias y especialistas técnicos, ofreciendo una radiografía amplia sobre la realidad que atraviesa la industria de la construcción en la provincia.

Uno de los indicadores más representativos del estudio es la percepción general sobre el presente del sector. En una escala de 1 a 10, los participantes calificaron la situación actual con un promedio de 4,18, un valor inferior al registrado en 2025, cuando la evaluación alcanzó los 5 puntos. El dato refleja un clima de mayor prudencia y preocupación entre los referentes de la actividad.

La caída de la actividad aparece como otro de los principales indicadores del informe. El 61,9% de los encuestados afirmó que su empresa o actividad registró una disminución moderada o importante durante los últimos doce meses. En contraste, el 20,1% sostuvo que su nivel de actividad se mantuvo estable y apenas el 17,9% manifestó haber experimentado algún tipo de crecimiento.

El financiamiento es la principal preocupación del sector

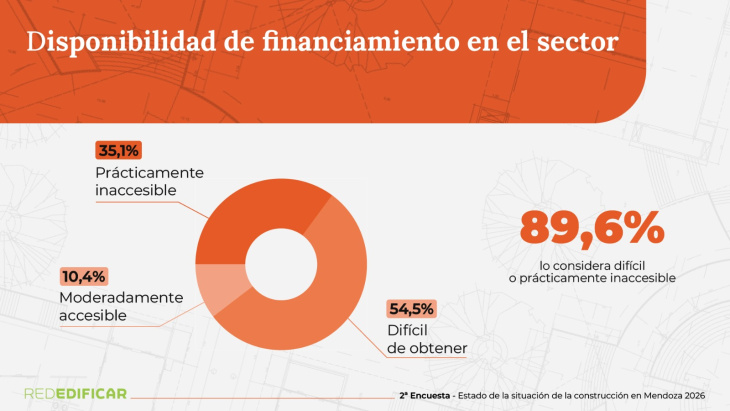

El acceso al crédito continúa siendo el mayor desafío para la construcción mendocina. El 70,9% de los participantes identificó al financiamiento como uno de los principales problemas que enfrenta actualmente la actividad.

La percepción sobre las posibilidades de obtener crédito resulta todavía más contundente. El 89,6% de los consultados considera que acceder al financiamiento es difícil o prácticamente inaccesible, consolidando este aspecto como el principal condicionante para iniciar, sostener o ampliar proyectos de inversión.

Entre las restantes problemáticas mencionadas aparecen el aumento del costo de los materiales, señalado por el 38,1% de los encuestados; la inflación o inestabilidad económica, con el 34,3%; la competencia desleal o la informalidad, con el 31,3%; y la elevada carga impositiva, identificada por el 29,1% de los participantes.

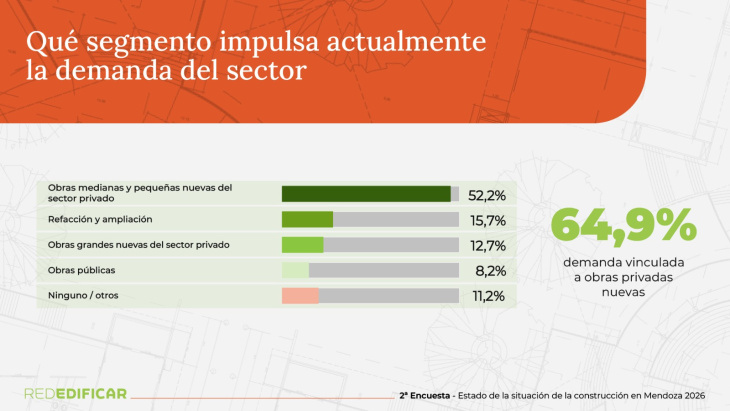

A pesar de ese contexto, el informe también identifica cuáles son hoy los principales motores de la demanda. El 52,2% de los consultados considera que las obras nuevas medianas y pequeñas impulsadas por el sector privado constituyen el principal sostén de la actividad. Si se incorporan también las grandes obras privadas, el desarrollo inmobiliario privado continúa siendo el segmento con mayor capacidad de dinamizar el mercado.

Oportunidades y un cambio de expectativas

Consultados sobre las oportunidades de crecimiento para los próximos años, el 39,6% señaló a los nuevos desarrollos inmobiliarios como el principal espacio de expansión. El 34,3% destacó el crecimiento del sector privado, mientras que el 30,6% identificó una mayor demanda de viviendas e infraestructura como uno de los factores con mayor potencial. También fueron mencionadas la innovación en materiales y tecnologías, con el 28,4%, y las nuevas formas de comercialización, venta online y digitalización, con el 24,6%.

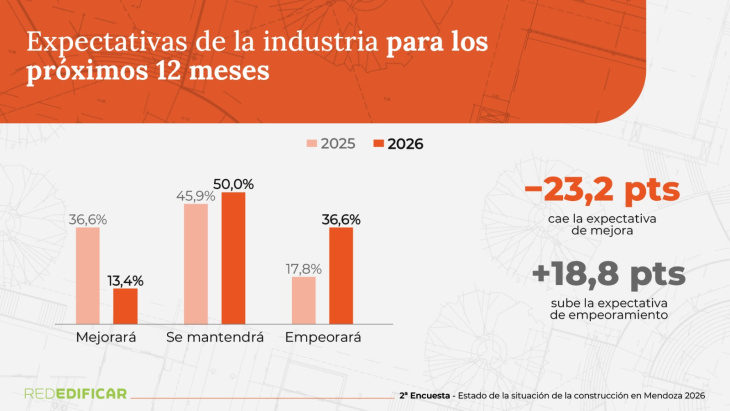

Respecto de las perspectivas para los próximos doce meses, la encuesta refleja un cambio significativo frente al año anterior. El 50% de los encuestados considera que la situación permanecerá sin modificaciones, el 36,6% cree que empeorará y únicamente el 13,4% espera una mejora. En la medición realizada en 2025, el 36% proyectaba un escenario más favorable, el 45,9% anticipaba estabilidad y apenas el 17,8% estimaba un deterioro de la actividad.

El estudio también analizó el grado de incorporación de nuevas tecnologías dentro de las empresas del sector. El 62,7% de los consultados afirmó utilizar inteligencia artificial de manera activa o parcial en sus procesos, mientras que el 76,1% considera que la industrialización de la construcción tendrá un impacto alto o moderado en el futuro inmediato.

A su vez, el 71,6% manifestó estar muy de acuerdo con que la profesionalización del canal digital resulta determinante para la competitividad y que las empresas que no cuenten con sitio web, catálogo digital, estrategias de pauta y respuestas ágiles corren el riesgo de perder participación en el mercado.

Desde Red Edificar señalaron que el propósito del relevamiento no es únicamente describir el estado actual del sector, sino generar información que permita construir una agenda común entre empresas, profesionales, cámaras empresariales, instituciones educativas y organismos vinculados a la construcción. “La encuesta muestra un sector más tensionado, con menor actividad y mayores restricciones de financiamiento, pero también con oportunidades concretas y actores organizados para trabajar en conjunto. El desafío es transformar este diagnóstico en propuestas y en una agenda compartida para la construcción en Mendoza”, expresaron desde la entidad.

La comparación con los resultados obtenidos en mayo de 2025 evidencia un deterioro en los principales indicadores. La proporción de empresas que declaró una caída en su actividad pasó del 45,2% al 61,9%, mientras que quienes manifestaron crecimiento descendieron del 32,1% al 17,9%.

El dato más contundente corresponde al financiamiento: en 2025 el 62,3% consideraba que acceder al crédito era difícil o prácticamente imposible; en 2026 ese porcentaje escaló al 89,6%, confirmando al financiamiento como la principal preocupación estructural de la industria.

Con estos resultados, Red Edificar busca aportar una herramienta de análisis y planificación que contribuya a fortalecer el diálogo entre todos los actores del sector, ordenar prioridades y promover acciones conjuntas para mejorar la competitividad de la construcción en Mendoza.

Todos los datos del relevamiento se encuentran disponibles en www.edificarmendoza.com.ar